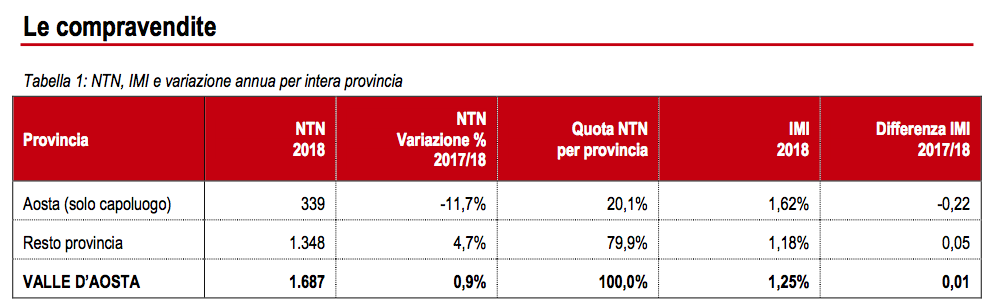

Nel corso del 2018 il mercato residenziale della Regione Autonoma Valle d’Aosta (che rappresenta circa lo 0,3%, in termini di compravendite di abitazioni, del totale nazionale) mostra, rispetto al 2017, un incremento generale, e con 1.687 unità abitative scambiate, segna un rialzo dello 0,9%.

In Tabella 1 sono riportati i valori delle compravendite, contate per quota (NTN), l’IMI (che indica la quota percentuale di stock compravenduto), nonché le relative variazioni e differenze rispetto agli omologhi valori osservati nel 2017, per il Capoluogo e per l’intera Regione. Aosta Capoluogo evidenzia una variazione percentuale complessiva negativa dell’11,7% con 339 transazioni normalizzate, mentre l’analisi delle variazioni percentuali del NTN con riferimento ai Comuni non Capoluogo nel resto della Regione, esibisce una variazione positiva del 4,7% con 1348 transazioni normalizzate.

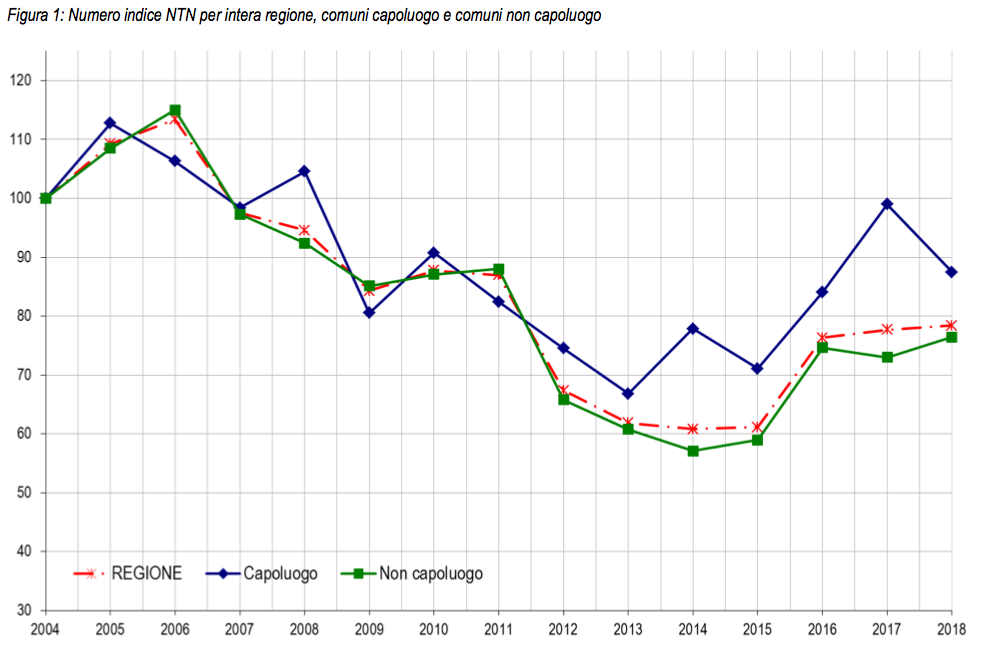

In FIGURA 1 sono riportati gli andamenti del NTN del Capoluogo, dei Comuni non Capoluogo e dell’intera Regione, a partire dal 2004, espressi come numeri indice con base 100 al 2004. Si evince che l’andamento negativo del volume delle compravendite, iniziato a partire dal 2005 per il Capoluogo e dal 2006 per il resto della Regione, si è interrotto nel 2014. Nel capoluogo il mercato è cresciuto a partire dal 2015 fino al 2017, mentre nel 2018 ha subito una nuova flessione. Nel resto della regione si è registrato un incremento del +4,7%.

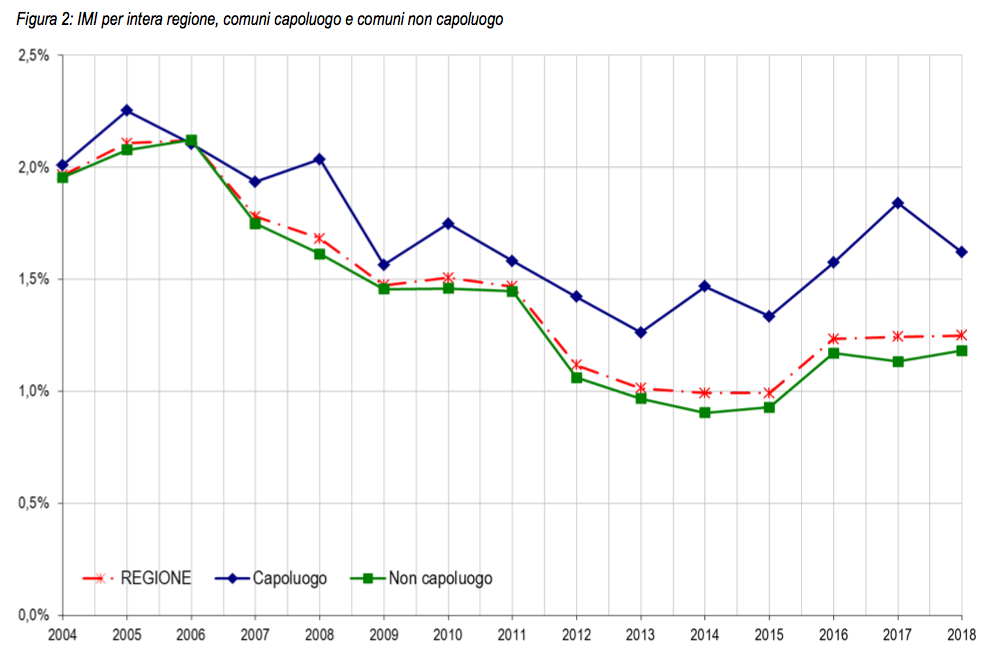

Nella FIGURA 2 è rappresentata la serie dei valori dell’IMI, dal 2004 al 2017. La quota di stock di abitazioni compravendute, mantenutasi intorno al 2% tra il 2004 e il 2006, sia per il Capoluogo sia per il resto della Regione, ha perso progressivamente punti percentuali fino a raggiungere il valore minimo nel 2013 per il Capoluogo, con un IMI dell’1,26%, e nel 2014, per i comuni del resto della regione, con un IMI dello 0,90%. Dal 2015 i valori di IMI si sono progressivamente incrementati nel Capoluogo, fino a raggiugere nel 2017 il valore di 1,84%. Nel resto della provincia il dato è pressoché costante rispetto al 2016 con l’1,13% di abitazioni compravendute sul totale dello stock. Nel 2018 l’indice IMI nel capoluogo è diminuito fino a registrate un valore di 1,62%, mentre nel resto della regione il valore registrato è stato di 1,18%.

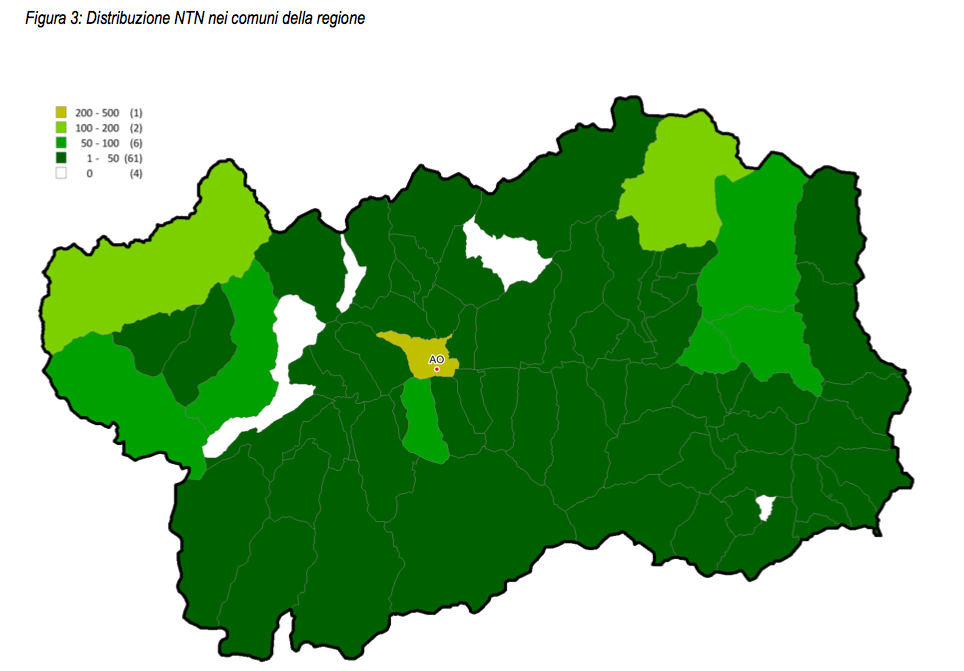

Dalla mappa di FIGURA 3, che rappresenta la distribuzione del NTN nei 74 comuni della regione, emerge che il comune di Aosta è quello con il numero maggiore di scambi, 339 NTN. A mostrare un numero piuttosto sostenuto di transazioni sono anche i comuni ad interesse turistico di Courmayeur con 119 NTN, Valtournenche con 105 NTN, e Ayas con 70 NTN. Per contro, nei Comuni di Avise, Bard, Oyace e Saint Oyen non si sono registrate compravendite nel corso dell’anno 2018 per il settore residenziale.

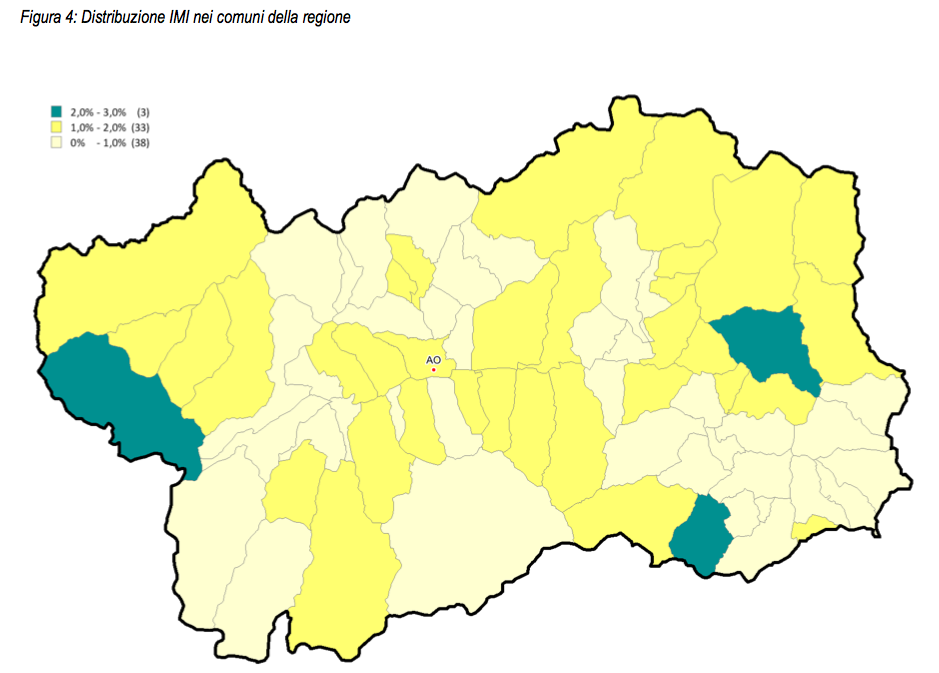

Nella FIGURA 4 è rappresentata la distribuzione dell’IMI nei comuni della Regione. I Comuni con IMI maggiore, che si ricorda essere il rapporto percentuale tra NTN e stock di unità immobiliari, sono Pont Bozet, 2,20%, Brusson 2,03%, La Thuile 2,01%, Aosta 1,62%. Si tratta però, ad eccezione del capoluogo, di comuni minori con valori di stock bassi e dove l’incidenza di poche compravendite risulta maggiore. Nella Regione Valle d’Aosta circa la metà dei Comuni ha un indice IMI inferiore all’1,00%. Il capoluogo di regione ha registrato una flessione dell’IMI, da 1,84% nel 2017 a 1,62% nel 2018.

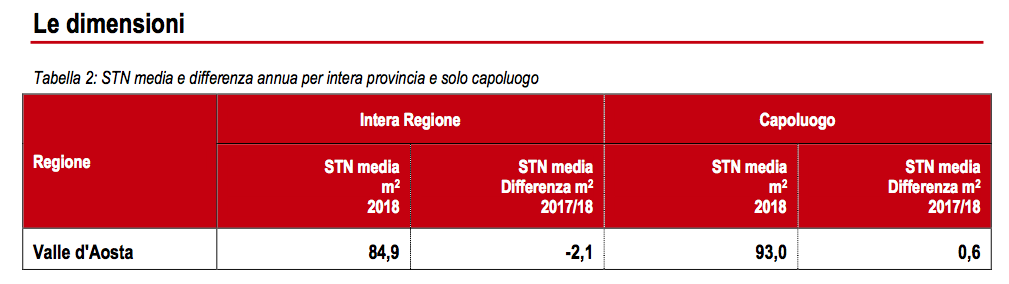

Nel 2018, nella Regione Valle d’Aosta, l’abitazione compravenduta ha una superficie media di circa 84,9 m2, in diminuzione di 2,1 m2 rispetto al 2017, e sale, nel Capoluogo, a circa 93,0 m2 (Tabella 2).

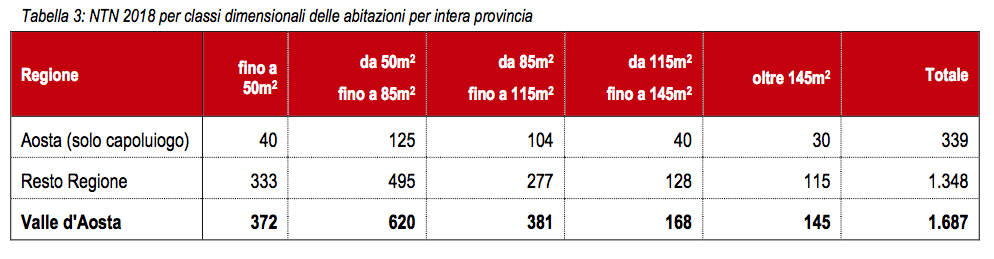

Relativamente alle classi dimensionali delle abitazioni sono riportati nella Tabella 3 i dati dell’intera Regione e del capoluogo.

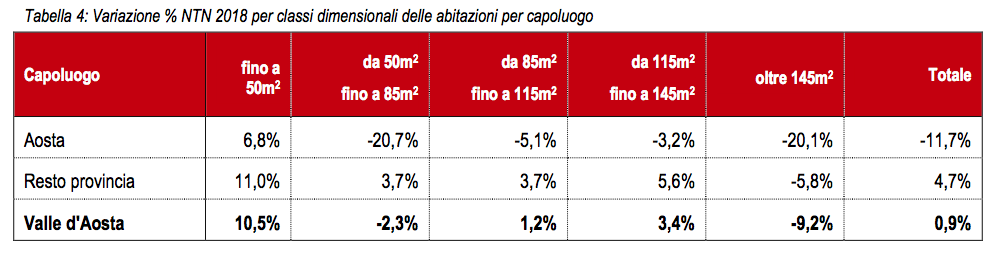

Nella Tabella 4 le variazioni percentuali di NTN riferite alle classi dimensionali. Sia nel capoluogo sia nel resto della Regione la classe dimensionale con la numerosità maggiore è stata quella tra 50 e 85 m2, con 620 NTN di cui 125 nel Capoluogo. Per quanto riguarda la variazione percentuale dell’NTN 2017/2018 per classi dimensionali, dalla Tabelle 4 risulta che la flessione maggiore è stata registrata per le abitazioni oltre i 145 m2, in diminuzione del -9,2% a livello regionale, e del -20,1 nel capoluogo di regione.

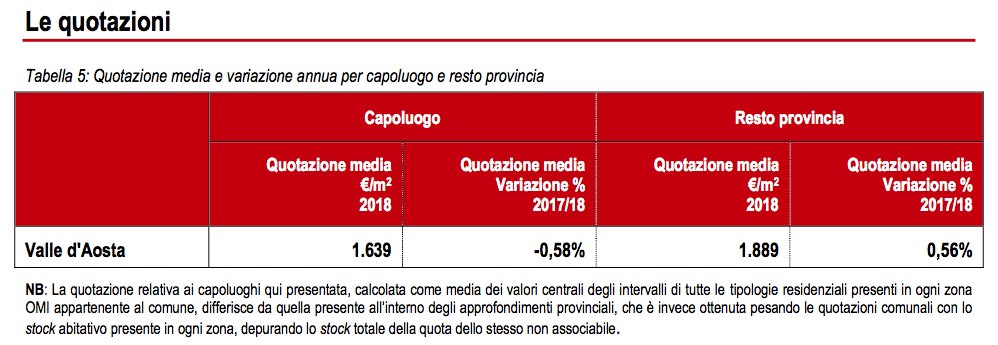

La quotazione media registrata nel 2018, riportata nella Tabella 5, risulta di circa 1.639,00 €/m2 per il Capoluogo con una flessione rispetto al 2017, del -0,58%, e di circa 1.889,00 €/m2 sostanzialmente stabile per il resto della Regione.

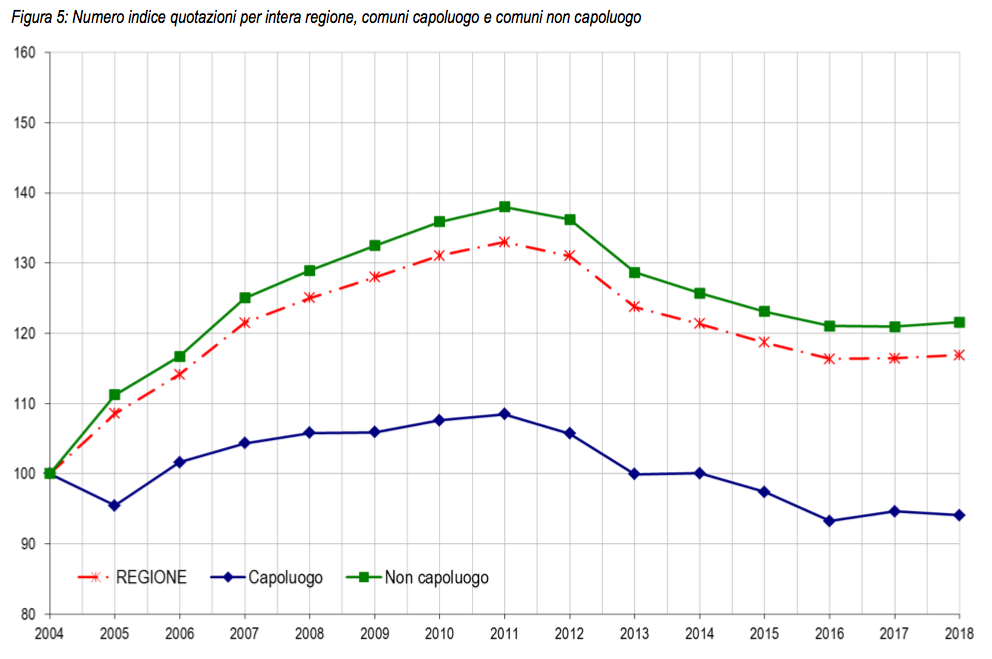

Il grafico di FIGURA 5 rappresenta i numeri indice, con base 100 nel 2004, delle quotazioni medie del Capoluogo, dei Comuni non Capoluogo e dell’intera Regione. Da sottolineare che per i Comuni non capoluogo la quotazione, risulta, rispetto al 2004, decisamente più elevata, mentre per il Capoluogo di Regione il valore ha perso terreno rispetto a quanto osservato all’inizio della serie, con l’indice a 94,1.

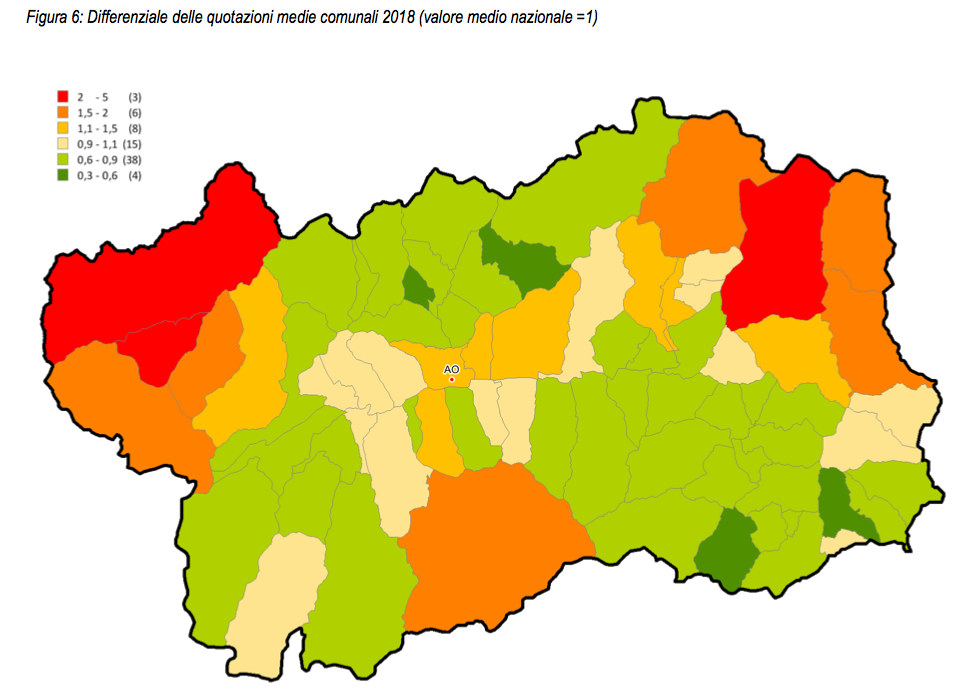

Un quadro dei valori medi delle quotazione dei comuni della Regione è mostrato nella mappa di FIGURA 6 che evidenzia i rapporti tra la quotazione media di ciascun comune e il valore medio nazionale al 2018. Il differenziale maggiore, rispetto alla media nazionale, si riscontra nei Comuni con maggiore vocazione turistica: Courmayeur, Valtournenche, per il comprensorio sciistico di Cervinia, e Prè Saint Didier, per la frazione Verrand, con un differenziale superiore a 2; Ayas, Gressoney Saint Jean, Gressoney La Trinité, La Thuile e Morgex, con un differenziale tra 1,5 e 2. I Comuni con le quotazioni inferiori rispetto alla media nazionale sono, nel 2018, Oyace, Doues, Perloz, Pontboset.

FOCUS provinciale – Aosta

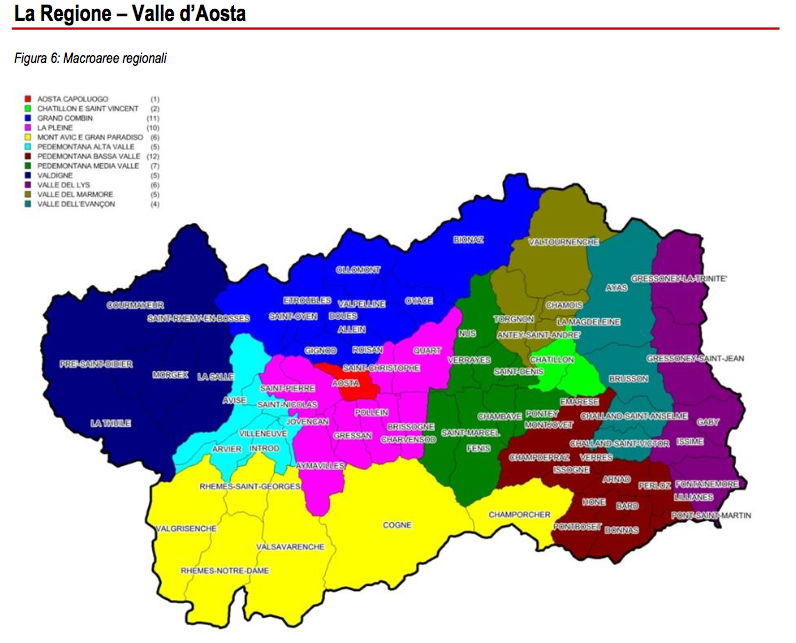

Al fine di fornire un’analisi statistica dell’andamento del mercato residenziale, i comuni della Regione sono stati raggruppati in 11 macroaree più il Capoluogo, così come rappresentato nella FIGURA 1.

Gli ambiti territoriali così delineati costituiscono macro- aggregazioni di Comuni contigui, in cui risultano omogenee le condizioni morfologiche, socio-economiche e immobiliari. Le macroaree sono di seguito identificate:

o Aosta capoluogo;

o Chatillon e Saint Vincent; o Grand Combin;

o La Plaine;

o Mont Avic e Gran Paradiso; o Pedemontana Alta Valle;

o Pedemontana Bassa Valle; o Pedemontana Media Valle; o Valdigne;

o Valle del Lys;

o Valle del Marmore;

o Valle dell’Evançon;

Nella fattispecie, la macroarea “capoluogo” di Aosta è stata identificata nell’intero territorio comunale, le macroaree Valle del Lys, Valle del Marmore e Valle dell’ Evançon coincidono con le valli laterali degli omonomi affluenti della Dora Baltea, la macroarea Valdigne comprende quei comuni che beneficiano della loro vicinanza geografica al Monte Bianco, la macroarea Mont Avic e Gran Paradiso comprende tutti i Comuni che ricadono nei territori dei due parchi naturalistici della Regione, la macroarea Gran Combin coincide con l’omonima comunità montana e comprende tutti i comuni della valle del Gran San Bernardo verso il confine svizzero, nella macroarea La Plaine sono compresi tutti i comuni della cintura del Capoluogo, le macroaree Pedemontane Alta Valle, Bassa Valle e Media Valle rappresentano il territorio regionale del fondovalle luogo il tracciato della Dora Baltea, infine, la macroarea Chatillon e Saint Vincent è costituita dai due Comuni più importanti del fondo valle, oltre al Capoluogo.

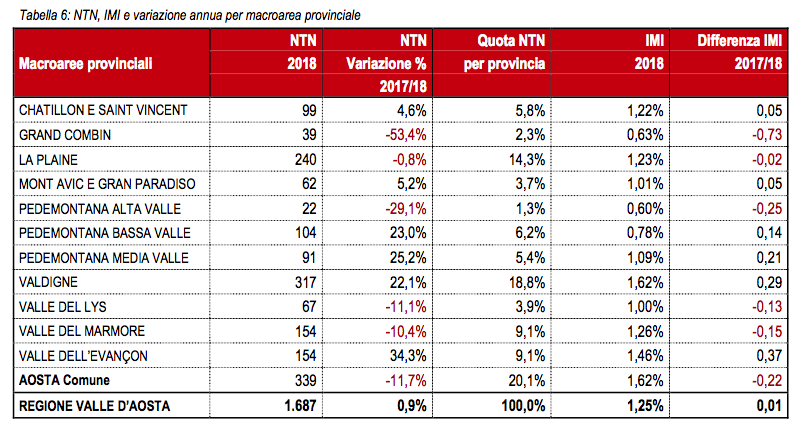

Nella Tabella 2 sono riportati i valori del NTN, dell’IMI e le rispettive variazioni per ciascuna delle macroareee descritte. Gli incrementi maggiori si sono registrati nella macroarea Valle dell’ Evançon con il +34,3% grazie alle performance dei Comuni di Brusson (+106,1%) e Challand Saint Anselme (+67,1%).

La flessione maggiore si è registrata nella macroarea Grand Combin con il –53,4% a causa delle performance negative registrate in quasi tutti i Comuni di questa area.

Occorre però precisare che tali percentuali sono dovute essenzialmente ai bassi numeri di compravendite, dove poche transazioni possono determinare variazioni notevoli in termini di percentuale. Infatti nella macroarea Valle dell’ Evançon si sono registrati solo il 9,1% delle compravendite, e nella macroarea Grand Combin solo il 2,3% dell’intera Regione. Molto più significativo è il dato della macroarea Valdigne con il + 22,1% delle compravendite rispetto al 2017.

Questa macroarea, composta solo da 5 Comuni, rappresenta il 18,80% di tutte le compravendite avvenute nel corso del 2018, ed è seconda solo al Capoluogo di Regione. Altra macroarea importante è quella de La Plaine dove si sono verificate, nel corso del 2018, il 14,3% delle compravendite. Sono, come già detto, i Comuni limitrofi al Capoluogo, che nel corso del 2018 hanno registrato una flessione del –0,8% delle transazioni.

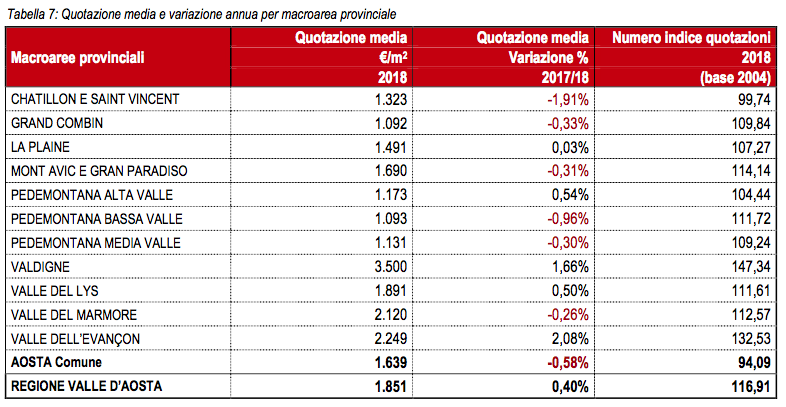

Le quotazioni rappresentate nella Tabella 3 sono calcolate pesando le quotazioni comunali con lo stock abitativo presente in ogni Comune di ciascuna macroarea, rapportato allo stock totale della stessa macroarea. Ne discende che la macroarea con la quotazione media maggiore è quella della Valdigne con 3.500 €/m2.

In questa macroarea è presente il Comune di Courmayeur con una quotazione media di circa 5.431 €/m2 che rappresenta il valore medio più alto dell’intera Regione Valle d’Aosta per gli immobili a destinazione residenziale. Le altre macroaree con le quotazioni maggiori sono quelle della Valle del Lys circa 1.891 €/m2, Valle del Marmore con 2.120 €/m2 e Valle dell’Evançon, intorno ai 2.249 €/m2.

Tutte queste macroaree sono influenzate dalla presenza di Comuni con forte vocazione turistica come Gressoney Saint Jean con una quotazione media di 2.500 €/m2, Valtourneche, 2.510 €/m2,e Ayas 3.030 €/m2.

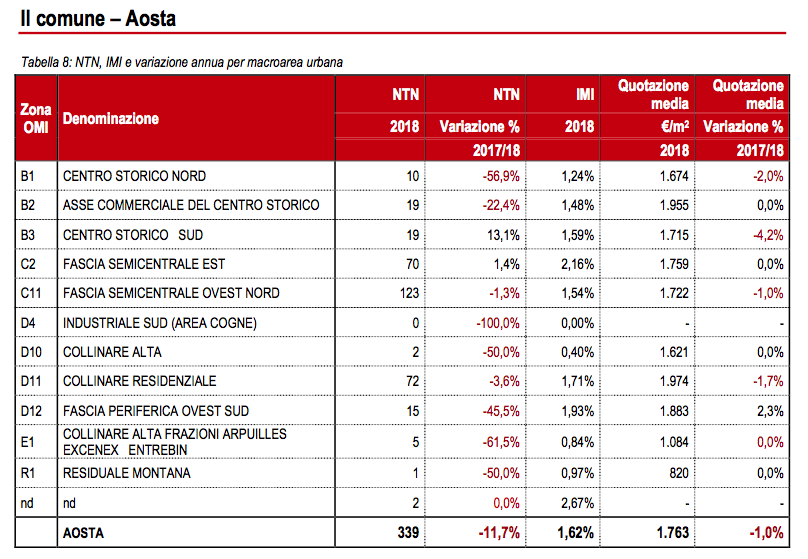

L’analisi dell’andamento del settore residenziale, nel 2017, prosegue col dettaglio della città di Aosta e a tal fine nella Tabella 4 sono riportati i valori di NTN, IMI e quotazione media per ciascuna zona OMI del capoluogo.

Il maggior numero di transazioni, 123, è stato registrato nella zona OMI C11- fascia centrale ovest-nord che è anche quella territorialmente più estesa.

Complessivamente nel Capoluogo di Regione si sono registrate nel 2018 n.339 NTN, con un decremento rispetto al 2017 del –11,7%.

La zona OMI con la quotazione media maggiore è stata la D11 – collinare residenziale con circa 1.974 €/m2.

La zona OMI con il minor numero di transazioni normalizzate è stata la zona R1- Residuale montana con solo 1 compravendita nel corso del 2018.

Nelle 3 zone centrali B1, B2, e B3 si sono registrate in totale 58 transazioni normalizzate, con una flessione rispetto al 2017 di circa il –26%.

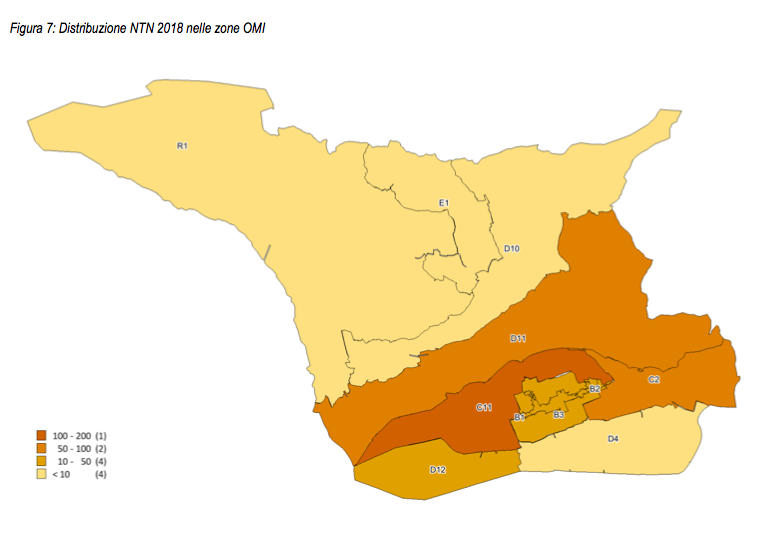

Nella FIGURA 2: è evidenziata la distribuzione del NTN.

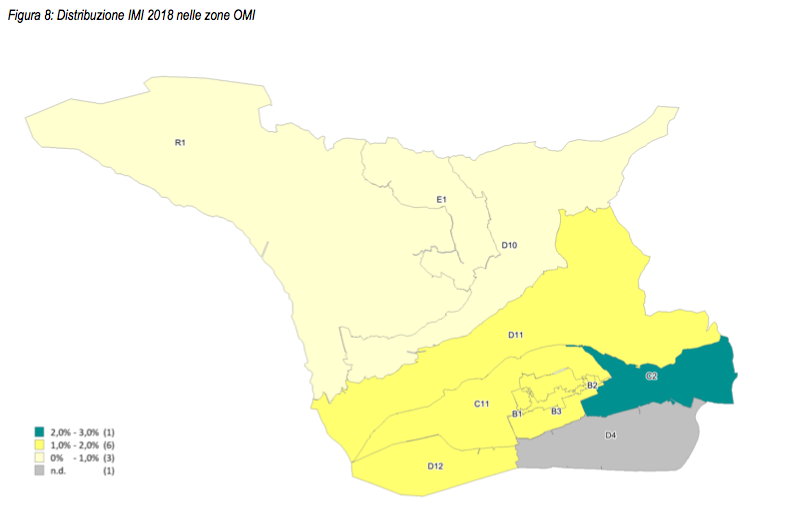

Relativamente all’IMI, dalla Tabella 4 risulta che il valore maggiore si è registrato nelle zone C2 con 2,16%, D12 con 1,93%, e B3 con 1,59%.

Complessivamente l’IMI del capoluogo, che indica il rapporto percentuale tra NTN e stock di unità immobiliari, si attesta nel 2018 a 1,62%.

Nella FIGURA 3 si rappresenta la distribuzione dell’indice IMI nelle diverse zone OMI.

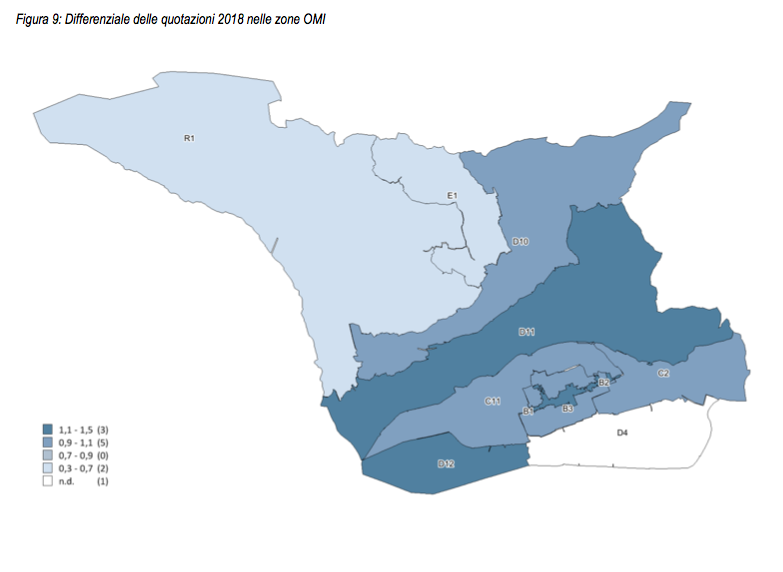

Infine in FIGURA 4 è mostrato il differenziale delle quotazioni al 2018 per ciascuna zona OMI rispetto al valore medio della città.

La zona OMI D11 che presenta la quotazione media più elevata mostra un differenziale rispetto alla media comunale di 1,12.

La zona OMI con la quotazione media minore nel 2018 è la R1 – residuale montana e presenta un differenziale di 0,47. Nella zona D4 – Industriale sud – Area Cogne, non sono presenti fabbricati con destinazione residenziale.

Fonte: https://www.agenziaentrate.gov.it/